/assets/images/7052304/original/49100b17-5866-4cec-b50b-a37ea73565e9?1638782149)

成長カーブをトップスピードで走りぬける組織には、「カルチャー」というエンジンが必要だ。 | Wantedly Blog

イモ虫からサナギへ、そして成体へと成長する蝶が身体の組成をラディカルに組み替えるように、組織の成長にもメタモルフォーゼ(変態)のプロセスが存在します。 ...

https://www.wantedly.com/companies/wantedly/post_articles/199983

こんにちは!コーポレートの兼平です。

メーカー、金融を経て2019年1月にウォンテッドリーにジョインしました。

私が担当しているコーポレートでは経理・財務・経営企画・IR・法務・広報・オペレーションなどの機能を担っていて、管理だけでなく、自ら情報発信も行っています。

ウォンテッドリーのコーポレートがどんな想いで、どんな組織づくりを目指しているかについて興味がある方は、こちらをご覧ください。

今回は私がメインで担当している管理会計についてのお話です。

基本的な内容が中心になりますので、管理会計に興味がある方、これまで経験してきて他の人がどう考えているか知りたいといった方に読んでいただければと思います。

「ウォンテッドリーの管理フローって洗練されているんでしょう?」と言われることもありますが、まだまだ発展途上の今とあわせてお伝えしていきます。

日本地域を統括する部署で、ビジネスに関する数値管理や分析、提案といったことを複数名のチームで進めていました。財務だけでなく、製品や広告・マーケティングに関する情報を集めて、様々なインサイトを引き出すことが求められ、毎日さまざまな数値と格闘してきました。

個人的には好きな製品を広めることに興味があったのですが、決して得意ではない数値管理を毎日することになり、スプレッドシートのセルに閉じ込められて、出られなくなる夢を見ることもしばしば。

管理会計ではPL(損益計算書)の上から下まで取り扱うことになりますが、製品ラインナップが多様なメーカーでは、売上を分解し、各製品の状況を正しく把握することが重要となります。

製品の販売だけでなく、アフターサービスや金融など様々な事業を行っている場合、さらに分解する階層が増えますが、ここでは製品の販売に焦点をあてます。

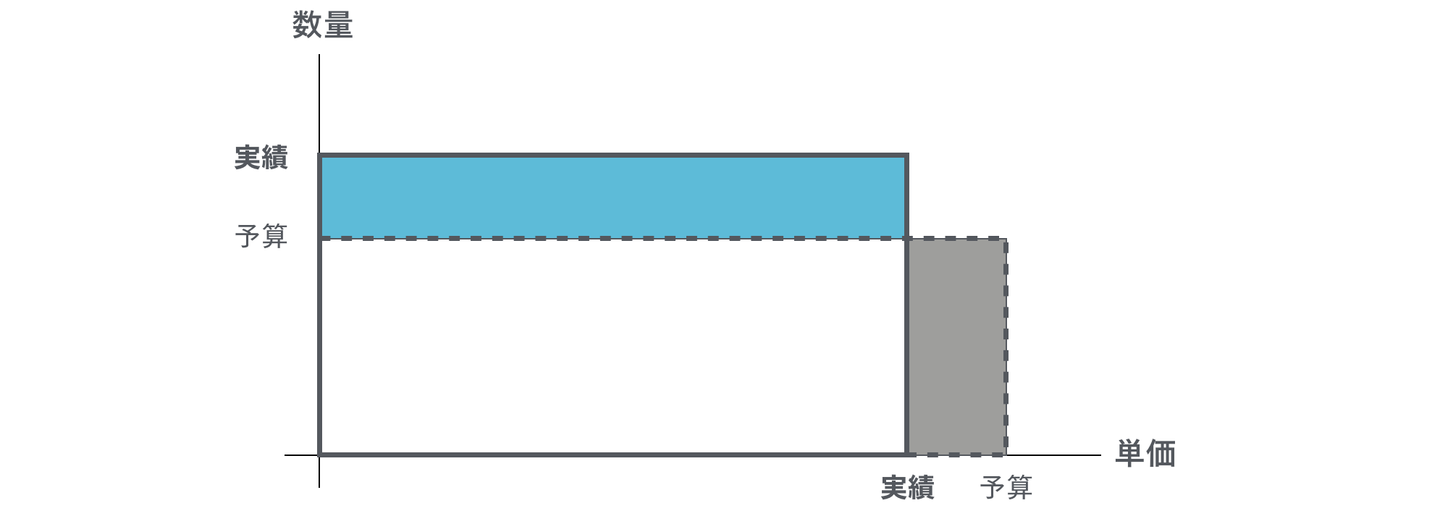

売上は基本的に、売上 = 数量 × 単価の式に分解されることが一般的です。非常にシンプルで分かりやすいですね。実際には、数量の変動影響がどれくらいか、単価の変動影響がどれくらいか、前年対比や予実対比をしていくことになります。

図にすると以下のようなイメージになります。

青色の部分が数量の変動影響、灰色の部分が単価の変動影響です。

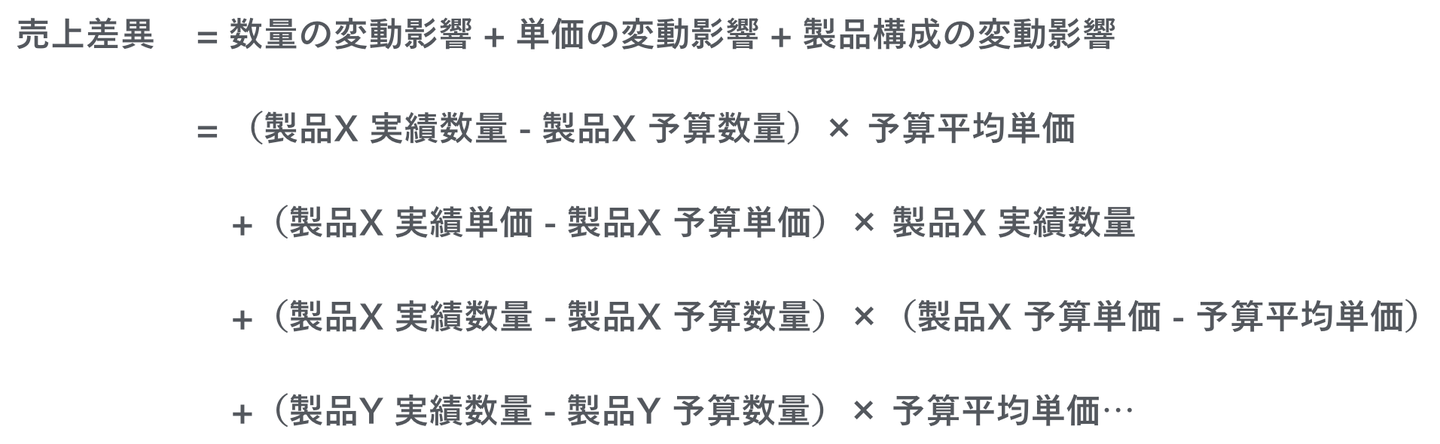

しかし、取り扱う製品が多様な場合、上記のように非常にシンプルなモデルでは製品毎の状況を把握することができません。製品毎の貢献度を示すことも重要なので、以下のように分解してみます。

少し複雑になってきました。

当該製品の単価と平均の単価を比較することで、製品構成の貢献度を示しています。平均より単価が高い製品の数量が増えればプラスとなり、数量が減ればマイナスとなります。反対に、平均より単価が低い製品の数量が増えればマイナスとなり、数量が減ればプラスとなります。

数式に表すと長いので、詳細を確認したい方はスプレッドシートでサンプルを作成しましたので、こちらをご確認ください。

このように製品構成の変動影響を抽出することで、どの製品の原価を抑制すればよいのか、どの製品を積極的に拡販すればよいのかといったことが見えてきます。そういった情報をもとに、新製品の企画立案、マーケティング戦略の立案と連携していくことになります。

しかし、この手法が全ての製品で必ず有用かというと、そうではないと思います。製品数がさらに膨大になる場合は他の手法のほうがより実態を表す可能性もありますし、最終製品だけでなく中間材など性質が異なるものが含まれる場合は、さらに工夫が必要になり、より複雑なモデルを検討していく必要があります。

複雑なモデルの方が精度を高められる可能性は上がりますが、経営環境の変化に柔軟に対応していくことが難しくなります。そこで、同時にシンプルな状態を保つことも重要になります。精度とシンプルのバランスをいかに保つかということが、管理会計を担う方に求められるスキルだと思います。様々なデータが手に入るからこそ、思い切って引き算できるかが大事なポイントだと思います。

会社の立ち上げ期ということもあり、整備されたフレームワークやツールは無く一から管理フローを作り上げていくという段階でした。会計データに管理会計用のフラグを埋め込むところから整備していくという状況です。財務会計も担っていたので設計自体は比較的容易でしたが、実際の伝票に漏れなくフラグを埋め込んでいくのは、非常に消耗する作業でした。しかし、上流から情報を整備することが、素早い意思決定に影響してきますので、ここは重要なポイントです。

金融と言っても、利息や手数料など多様な収益獲得方法があります。私は個人向けの融資に携わっていたので、利息が収益となります。

利息は元本に対して一定の利率を乗じて算出されます。個人向け融資の場合、1件の融資から得られる利息は非常に小さいため、融資残高を増やしていくことが収益拡大において重要な要素となります。通常、契約期間が年単位となるため、一度顧客を獲得すると契約期間にわたって安定的な収益が計上されます。典型的なストック型のビジネスであり、SaaS・サブスクリプションのビジネスモデルと通じる部分があると感じています。

個人向けの融資は、契約毎に利率の差異はあるものの、商品数が多いわけではないので、以下のような比較的シンプルなモデルでも管理することができます。

収益の管理はシンプルにすることができますが、融資という形で多額の資金が流出していくため、PLだけでなく、CF(キャッシュフロー)の管理が必須となります。収益の何倍もの資金が流出していくので、収益計画に連動した資金計画が必要です。加えて、純資産に対する規制もあるためBS(貸借対照表)も重要な管理対象です。

管理会計に求めるのはPLの管理という企業も多いと思いますが、金融というビジネスの特性上、PLだけでなく、BS、CFを含めた三位一体の管理が求められます。

このように、業界やビジネスモデルによって、管理する対象、手法は多岐に渡ります。

管理会計では、ビジネスモデルを正しく把握し、数値で表現することが求められます。商品・サービスの特性や営業手法、プロダクトの開発など様々な情報を整理しながら、現実に即したモデルでなければ意味がありません。数値が机上の空論にならないよう、人間味のある数値を組み立てて行くことが大事なポイントだと思います。

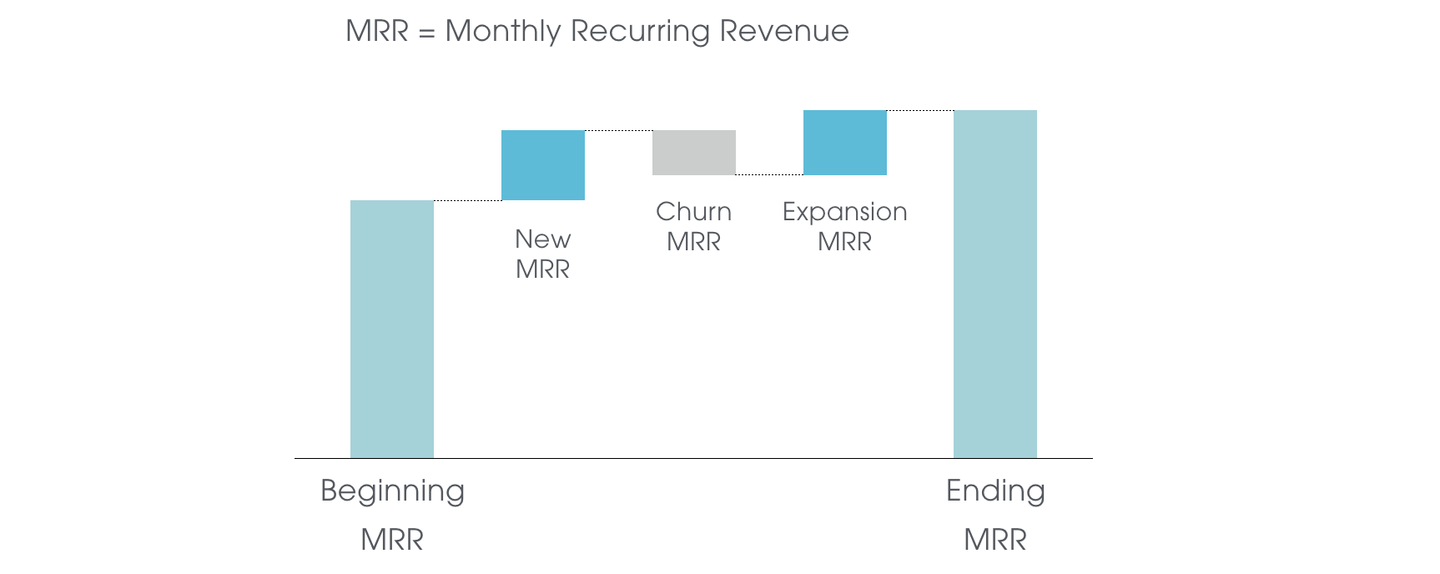

ウォンテッドリーはSaaS・サブスクリプション型のビジネスモデルです。前述の通り、金融と似ている部分があるため、そこに馴染むハードルは高くありませんでした。スピード感や裁量と責任の大きさなど、仕事の進め方が大きく異なることにとまどいを覚えていたのを強く記憶しています。

主たる収益はサブスクリプション型ですが、内容が異なる複数のプランが存在し、契約期間、ディスカウント率が異なることに加え、サブスクリプション型でない商品や、以前の価格体系が適用されている顧客など、かなり複雑な管理がです。また、リテンションを図ることで収益が継続するため、新規獲得とリテンションのどちらに限られたリソースを配分すべきかといったことも考えなければなりません。

このような要素を管理するため、現状は、広大で関数が散りばめられたスプレッドシートで管理するという状況です。これまでの学びを活かすべく、日々管理会計の高度化に取り組んでいる最中です。

冒頭にお伝えした通り、「洗練されているのでは?」と言われることもありますが、実は少人数で、データの整備と分析を同時並行で行いつつ、変化する経営環境に追従しています。

フレームワークや王道といった手法はありますが、正解が一つではないところが管理会計の面白いところだと思います。体系立てられた美しい管理会計も魅力的ですが、まだまだ発展途上のウォンテッドリーの管理会計に興味がある方は、ぜひ話を聞きにきてください。また、もっとディープな管理会計の情報交換がしたいという方も是非足を運んでください。お待ちしております!

/assets/images/7052304/original/49100b17-5866-4cec-b50b-a37ea73565e9?1638782149)

/assets/images/7052304/original/49100b17-5866-4cec-b50b-a37ea73565e9?1638782149)

![]()

/assets/images/7053728/original/bed6b26c-d20c-4f5c-9bd2-a5092e6d62f8?1624246885)