/assets/images/7130063/original/d12f4db2-2c7d-4627-957f-6ee3094d39a2?1681100361)

株式会社ネクサスエージェントでは一緒に働く仲間を募集しています

社会課題の根幹:超高齢社会問題

現代日本における社会問題は何が挙げられるでしょうか。

少子高齢化問題、貧困問題、格差問題、社会保障問題など・・・

我々の身近なところに多くの重大な社会問題が潜んでいます。

現在の日本においてはやはり「超高齢社会問題」こそが

諸問題を引き起こす根幹の社会課題として語られます。

現在の日本の高齢化率は29.1%

全人口のうち高齢者(65歳以上)の割合が21%で超高齢社会といわれるため

その数字をはるかに超えていることが確認できます。

令和元年の金融審議会報告書では

「令和の時代を迎えた現在、平均寿命は男性約 81 歳、女性約 87 歳と大きく伸び、医療技術の進展と相まって、今後も更なる長寿化が見込まれている。」ということも示されています。

まさに「人生100年時代」といわれる世の中であることが確認できます。

そういった超少子高齢社会の現状でも特に、「老後破産問題」は1つの深刻な社会問題です。

では、老後破産とはどのようなものなのでしょうか。

■老後破産:超高齢社会が引き起こす課題とは

- 社会において存在する高齢者に関する問題であり、これは独居老人が貧困により破産状態の生活を送らざるを得ないような状態になっていること -

老後破産とは、現在このように定義されています。

国も超高齢社会における「老後破産問題」に警笛を鳴らしています。

金融庁は2019年の報告書で、「人生100年時代。定年退職後95歳まで生きるには夫婦で約2000万円の金融資産の取り崩しが必要だ。」と述べています。

これは定年退職後、年金の平均収入から平均支出を差し引くと

夫婦2人で月々約5万円の赤字がでると推測されており

老後が30年あると計算すると、2000万円不足すると報告されました。

老後に年金だけでは生活ができないために

定年後も働く高齢者が増えているという現実が引き起こされています。

そのような「老後破産」の原因は主に3つあります。

1.支出に対しての年金が少ないこと

2.貯金額が少ないこと

3.安月給と物価上昇から家計が圧迫されていること

1つ目の「支出に対しての年金が少ないこと」に関して

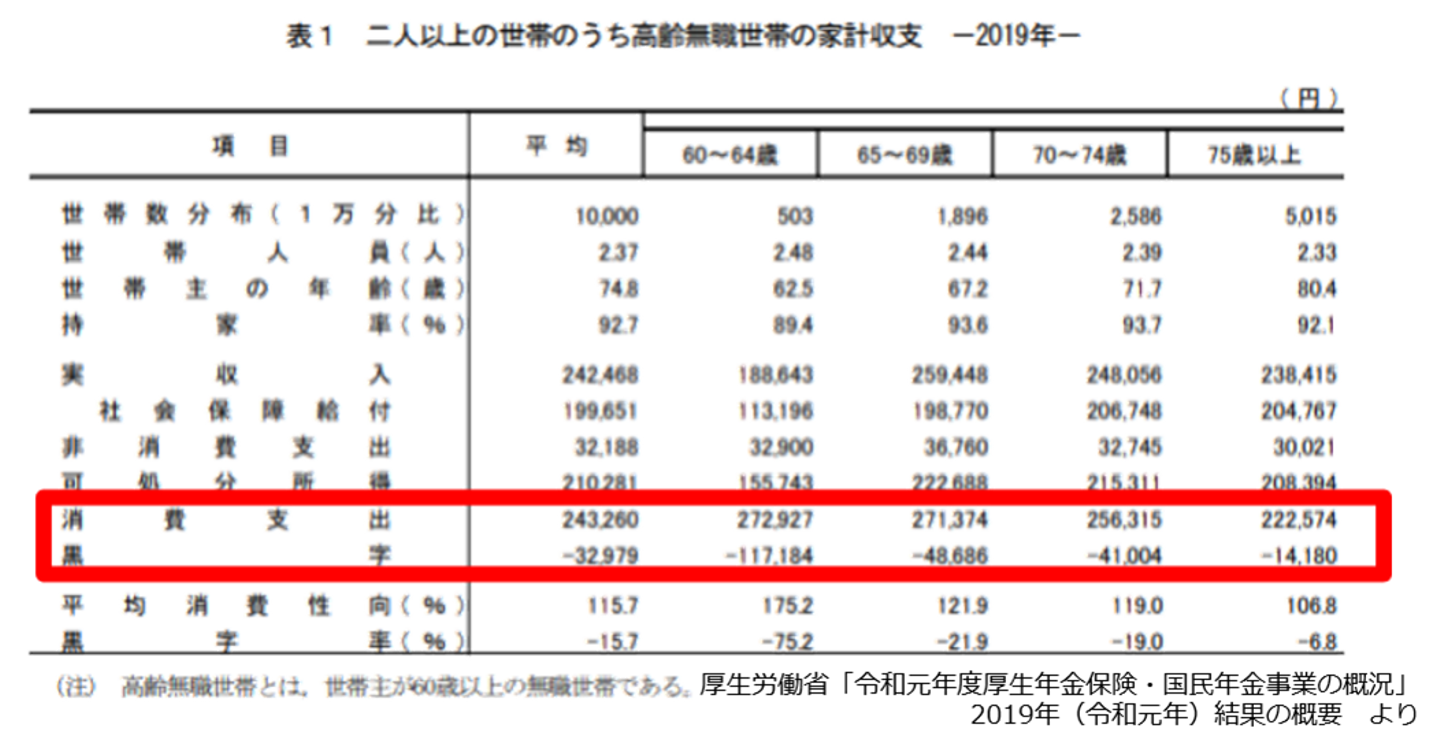

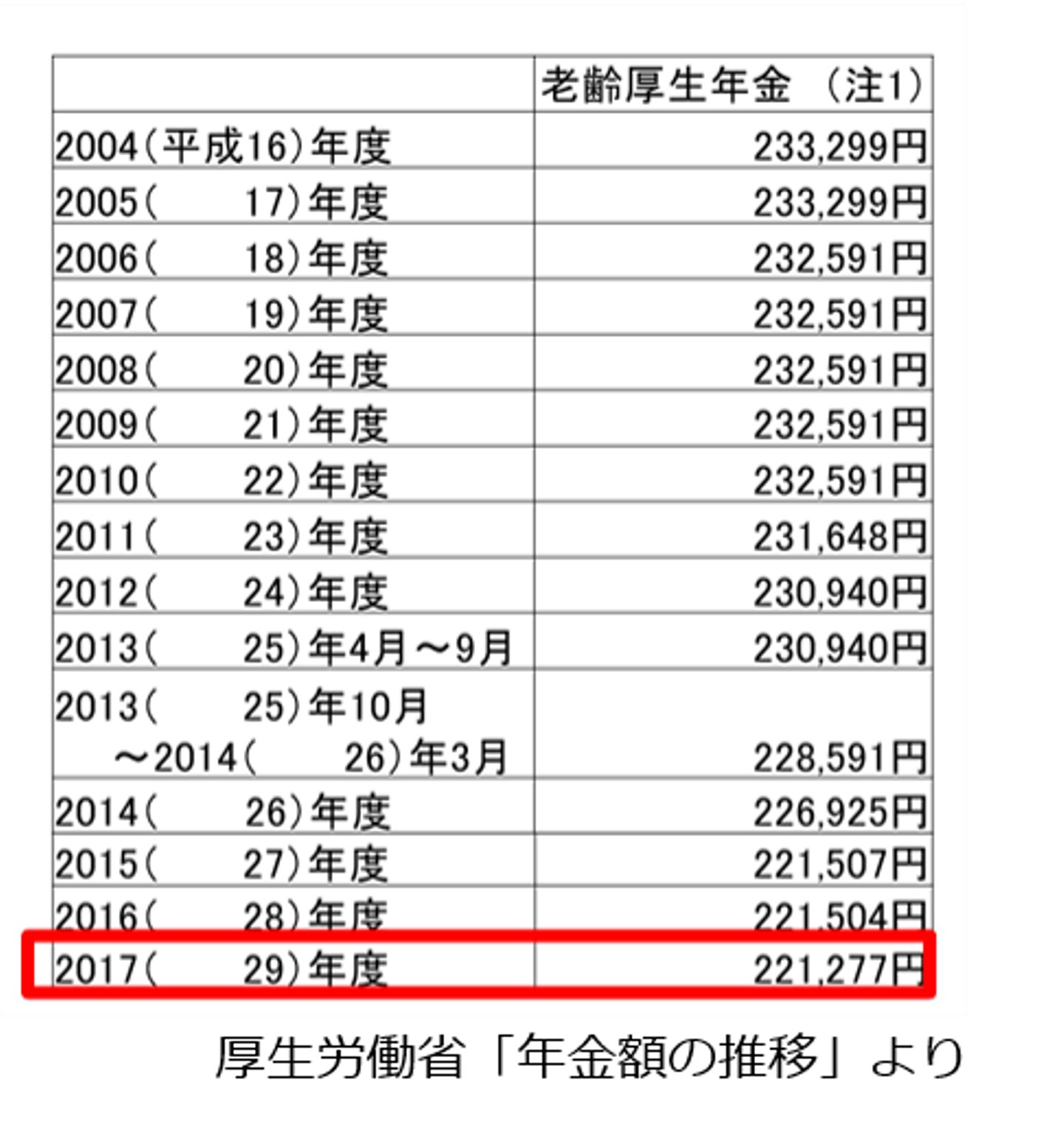

現在日本の年金受給額は、22,1277円(2017年)に対して、支出は、243,260円(2019)となっています。

この赤字を貯金でまかなおうとした時、果たして国民は貯金を出来ている現状なのでしょうか。

◯年金受給額と支出比較

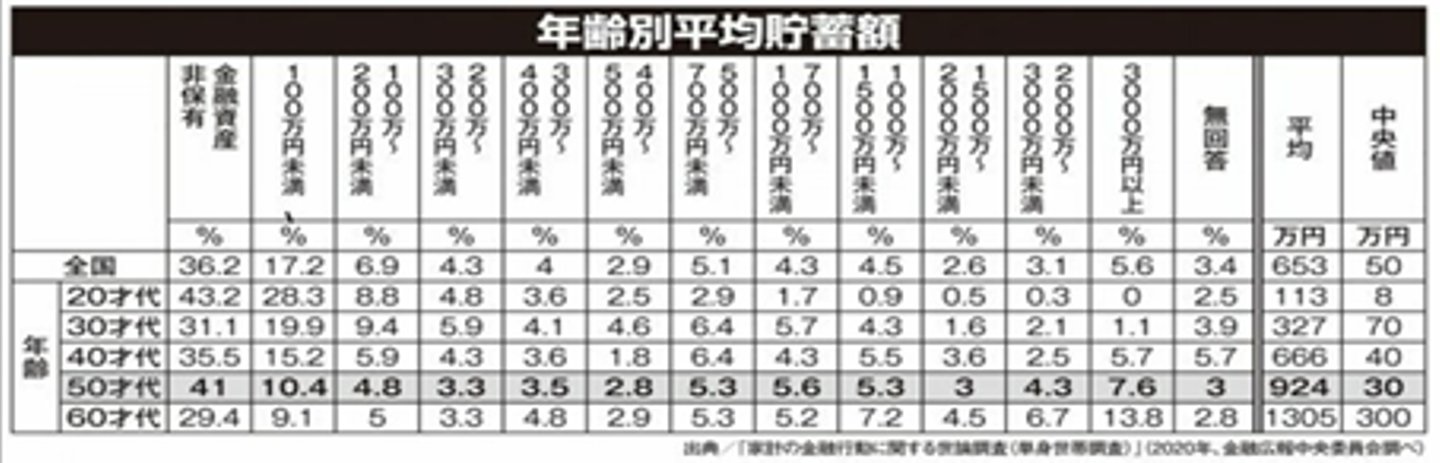

貯蓄額については下図から読み取れるように、

「これから高齢者となっていく現代の50代」の貯蓄額は、中央値で30万円です。

到底、貯金を切り崩して生活費に充てる余裕はありません。

さらに国民は貯金できる状況なのかというと、できる状況ではありません。

◯年齢別平均貯蓄額

これから自分自身が高齢者に向かっていく中で

貯蓄をしていく必要がありますが「貯蓄そのものができない」という方も多くいます。

事実、現在1000人以上の大企業で働く50~54歳の男性の月給が49万円です。

夫婦・子どもの生活費だけでも精一杯、というのが日本の現状となっています。

そうした中で、昨今のSDGsの流れや石油価格の高騰により物価の上昇も重なることで支出は大きくなっています。

収入が減る中で支出が増える状況のため、貯蓄が満足にできないという結果につながっています。

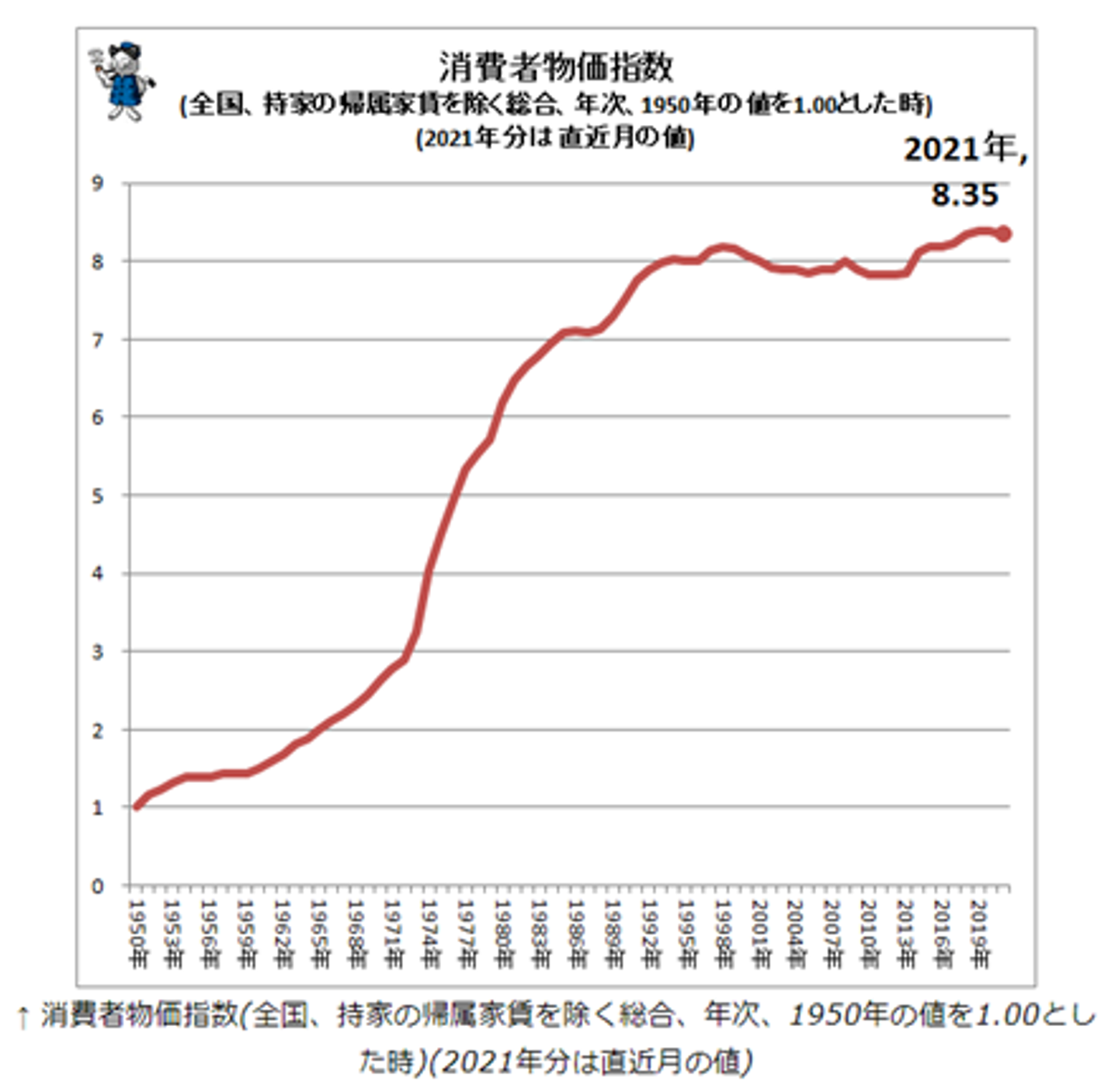

◯消費者物価指数

今後も原油高や円安が進む中で物価が上昇し、家計が圧迫されることが予想されています。

また退職後まで住宅ローンを払い続けなければならないことや

婚期・出産期の晩年化により教育費が大きな負担になること

医療費や介護費が大きな負担になることなど原因は数多くあり

老後に資金繰りが回らなくなることは、決して他人事とは言えない状況となっています。

■国が示す老後破産の打開策

「老後破産」の解決策としては何をあげられるでしょうか。

簡単なものでは、老後のプランを見直し、支出を考えることがあります。

しかし、この問題を根本的に解決するには何をすればいいのでしょうか。

政府は、老後破産が深刻な社会問題になっている世の中で

個人で資産形成をしていくことが重要だと発信しています。

岸田新政権でも、2021年10月には

「資産運用による家計の所得分散と資産形成が急務だ」との宣言をしています。

現状、老後の生活に際して内閣府が実施した世論調査では

老後の生活の中でも、「お金」に関する不安が大きいと報告されました。

一方で、お金=老後の資金の不安に関しては

投資などで資産形成をしていく方法は未だに浸透していないことが現状だと言われます。

ほとんどの人が、生活費を減らすことや勤労年数を伸ばすことで資産形成をしていこう

と考えていると報告されています。

日本社会において、投資リテラシーが形成されていないことを危惧した結果として

2022年4月からは高校での投資の授業を組み込まれることが学習指導要領の改定により確定しています。

資産形成が急務だと警告されている中で、国主体での投資リテラシー醸成の為の施策が始まるため

今後は投資がより身近な存在になると予測できます。

そして、老後破産の解決策の1つとして投資の中でも「不動産投資」があげられます。

不動産投資は近年、安定して継続的に資産形成できる商材として注目されています。

■不動産投資が浸透する社会を創る

株・FX・仮想通貨等、多様な投資商材がある中でも

「不動産版GAFA」であるZORCが今現在アメリカのトレンドになっていることから

今後不動産投資の市場は日本でも大きくなると考えられるでしょう。

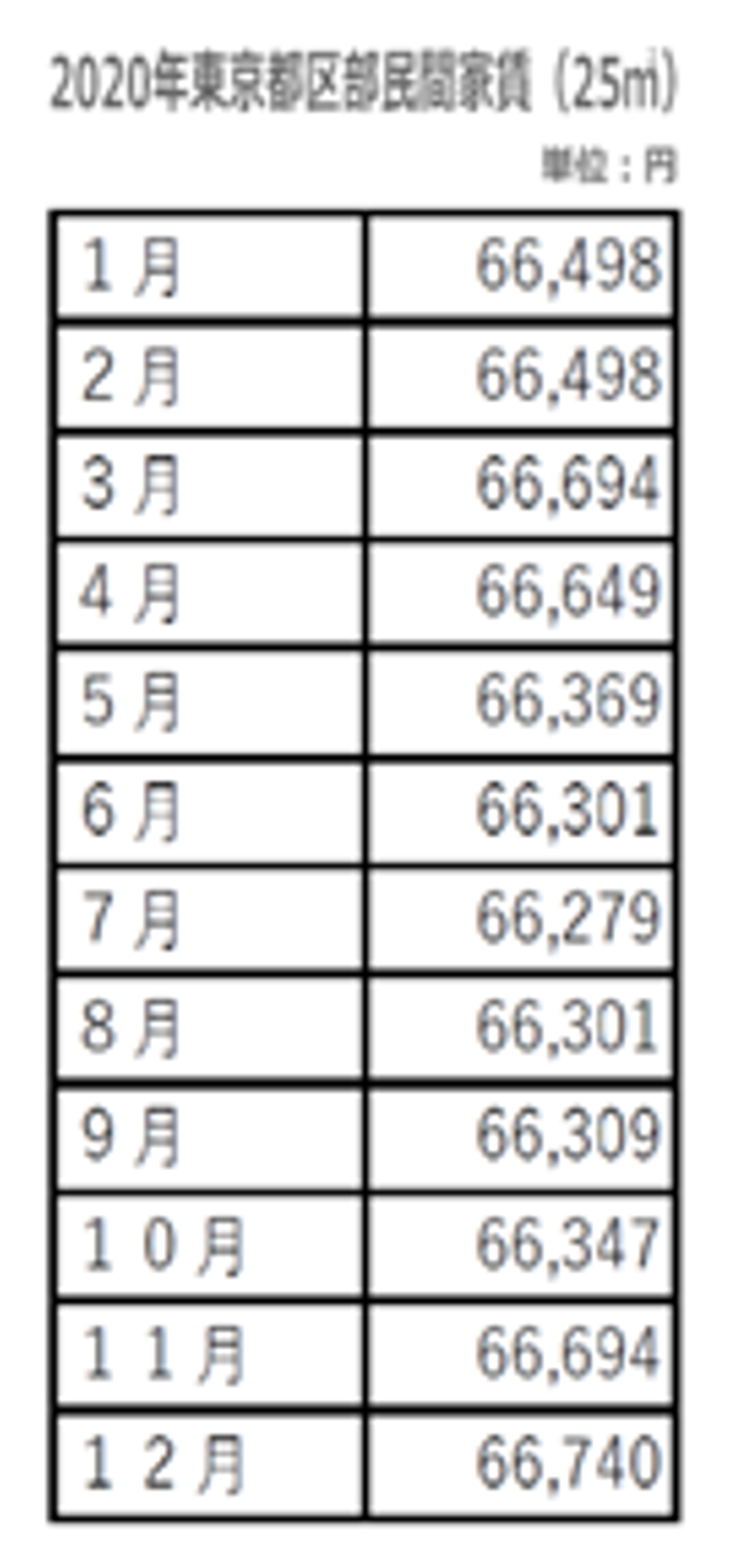

◯総務省「小売物価統計調査2020年」より

上図から見て分かる通り、コロナ禍においても家賃の変動はほとんどありません。

この家賃が不動産投資の収益になります。

不動産投資は非常に安定的で継続的に収益確保ができるということからも

ローリスク・ミドルリターンの商材だと言われています。

一方で株式投資やFX、仮想通貨等は

金利や為替、景気の動向によって変動が激しいといわれています。

老後破産という問題が目前に迫る中で

資産形成✕継続性

という構図で資産を形成していける不動産投資領域が非常に注目されています。

今後も、老後破産は深刻な社会課題として私達の生活につきまといます。

老後破産に陥る高齢者が増加していく世の中で

個人資産の形成は国策になったことで今後ますます注目されていくでしょう。

私たちネクサスエージェントではお客様の理想の人生を資産形成の面からサポートしています。

社会問題を解決することができる社会貢献性の高い事業を展開することで

これからの世界全体を、より良いものにしていこうと考えています。

/assets/images/7130063/original/d12f4db2-2c7d-4627-957f-6ee3094d39a2?1681100361)

株式会社ネクサスエージェントからお誘い

この話題に共感したら、メンバーと話してみませんか?

安定✕継続の投資商材を解剖!【老後破産に備える資産形成】

/assets/images/7130063/original/d12f4db2-2c7d-4627-957f-6ee3094d39a2?1681100361)