/assets/images/74866/original/56aa0baa-749f-40c0-94d1-b3b1c6d28ed0?1657859519)

for Startups, Inc. / フォースタートアップス株式会社では一緒に働く仲間を募集しています

- #事業立ち上げ #責任者候補

- #リサーチ #データ企画

- サーバーサイドエンジニア

- 他27件の職種

- 開発

- ビジネス

- その他

3月6日(水)、 経済産業省 大臣官房スタートアップ創出推進室 総括企画調整官 南 知果さん、経済産業省 経済産業政策局 産業創造課 課長補佐 加藤 隆一さん、課長補佐 長谷川 昌俊さんにご来社いただき「スタートアップ関連税制」勉強会を当社にて開催しました。

2022年11月、岸田総理によって「スタートアップ育成5か年計画」が発表され、スタートアップ育成に向けた政府の取り組みは、着実に実行されています。多岐に渡る政策の中で、今回は令和6年4月からの施行が想定される「オープンイノベーション促進税制」、「ストックオプション税制」、「エンジェル税制」の改正についてご説明いただきました。勉強会の模様を一部ご紹介します!

まずは大臣官房スタートアップ創出推進室 総括企画調整官 南 知果さんより、スタートアップ育成に向けた政府の取り組みなどをご紹介いただきました。

「国として2022年を「スタートアップ創出元年」と宣言。これは政府や国の動きは単年度で変わっていくことが多い中、5年間は集中してスタートアップに取り組んでいくということを国のトップが宣言したことに意味があると捉えている。」とおっしゃっていました。

経済産業省のスタートアップに関する取組についての詳細は下記リンクよりご確認ください。

https://www.meti.go.jp/policy/newbusiness/kaisetsushiryou_2024.pdf

経済産業政策局 産業創造課 課長補佐 加藤 隆一さんより「オープンイノベーション促進税制」について解説いただきました。日本は知の探索(新規事業の開拓)に踏み切る企業が少なく、オープンイノベーションのパートナーとしてスタートアップ企業を選んでいる事業会社は、欧米と比べて極めて少ないところに経済産業省として課題認識があったそうです。

「オープンイノベーション促進税制」は、事業会社からスタートアップに出資、もしくはM&Aをした時に、その株式の取得価額の25%を所得控除する制度です。また、今年の3月で適応期限を迎える予定だったところ、多くの事業会社に使っていただき、オープンイノベーションを一層促進するために2年間の延長を要望したとのこと。ただし、制度としては出資をした後でも使えるが、出資をした事業年度末から30日後までに申請する必要があるため検討されている案件があればお早めに相談いただきたいとのことです。

「オープンイノベーション促進税制」に関する要件や添付書類については、下記Webページにある申請ガイドライン等をご参照ください。

https://www.meti.go.jp/policy/economy/keiei_innovation/open_innovation/open_innovation_zei.html

経済産業政策局 産業創造課 課長補佐 長谷川 昌俊さんより、「エンジェル税制」について解説いただきました。

エンジェル税制とは、スタートアップへ投資を行った個人投資家に対して税制上の優遇措置を行う制度です。エンジェル投資をした投資家を対象に、大きく分けて2つ税のメリットがあるとのこと。一つ目はエンジェル投資をした年に課税される金額から投資額が控除、2つ目は株式譲渡時点に他の株式譲渡益(翌年以降3年にわたり可能)と通算ができるとのことです。

「エンジェル税制」に関する概要については、下記Webページをご参照ください。

https://www.meti.go.jp/policy/newbusiness/angeltax/index.html

続いて長谷川 昌俊さんより「ストックオプション税制」についてもお話いただきました。ストックオプション税制は、権利行使時の取得株式の時価と権利行使価格との差額に対する給与所得課税を株式売却時まで繰り延べ、株式売却時に売却価格と権利行使価格との差額を譲渡益課税とする制度です。

今回の税制改革の中でも大きい改正の一つとのこと。ストックオプションは役職員のモチベーションのアップや対価・報酬という意味合いがあり、スタートアップ企業にとっては欠かせないインセンティブ報酬です。

この2年間で、税制適格ストックオプションに適用されるための要件の多くが緩和されたそう。今回大きく改正されたのは、発行会社自身による株式管理スキームの創設、年間権利行使価額の限度額を最大で現行の3倍となる3600万円へ引上げ、社外高度人材への付与要件の緩和です。

また、施行日前に発行済の株式についても、2024年12月末までに契約変更することで改正後の法令が適用となる見込みです。

「ストックオプション税制」に関する概要については、下記Webページをご参照ください。

https://www.meti.go.jp/policy/newbusiness/stock-option.html

※「STARTUPS JOURNAL」でも図解で分かりやすく解説しています。

https://journal.startup-db.com/articles/stock-option-zeisei

今回解説いただいた3つの税制改正は国会で審議が進んでおり、4月1日に施行予定となります。

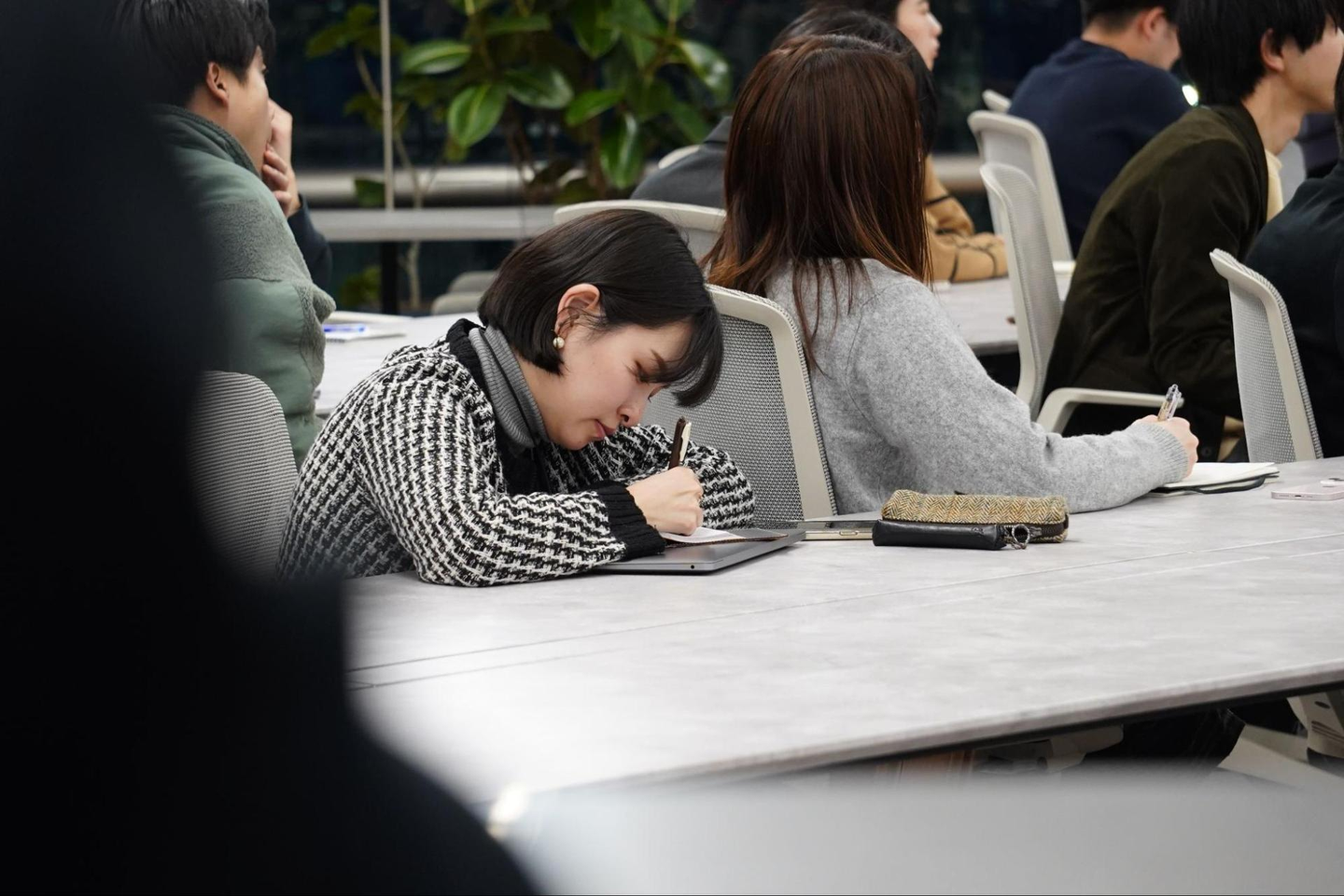

社員もメモを取りながら熱心に勉強会に参加していました。

質疑応答では「政府としてどのようなところに力を入れて(スタートアップ育成5か年計画の)残りの3年を過ごすのか?」という質問に対して、南さんより「スタートアップエコシステムの課題は重層的なため、今後の注力分野については、まさに検討中。特に産業分野別であったり、グローバルに進出していくスタートアップへの支援を検討している。」との回答をいただきました。

また、「ステークホルダーに対してどのような期待をしているか?」という質問では、「様々な支援プログラムや制度の改正があるが、スタートアップ企業は事業に忙しく、なかなかすべての支援策をキャッチアップすることは難しいため、支援側の方々にはぜひスタートアップ企業への情報共有や発信をしていただきたい。」と呼びかけていらっしゃいました。

会場には現在スタートアップで働いている方やCVCとしてスタートアップに携わっている方など関心を寄せる参加者のほか、オンラインでも多数の方に視聴いただきました。また、当社社員も参加しスタートアップにまつわる制度の理解を深めました。

各種ご説明や質疑応答が終わった後は、交流会が開かれました。参加者からは「経済産業省の方から直接解説いただける機会は少なく、とても貴重でした」「イベントをきっかけに普段関わりの無いスタートアップエコシステムの方とも交流ができ、また参加したい」といった声をいただきました。

今後も、スタートアップに関する制度の理解向上を目的とした勉強会を開催予定です。

私たちフォースタートアップスは、スタートアップエコシステムの牽引役を果たすべく、引き続き尽力してまいります。

/assets/images/74866/original/56aa0baa-749f-40c0-94d1-b3b1c6d28ed0?1657859519)

![]()

/assets/images/3332966/original/56aa0baa-749f-40c0-94d1-b3b1c6d28ed0?1545380790)