/assets/images/8365912/original/4a6204f4-e97a-4061-9858-aa2f1a1cc91b?1639889301)

有限会社教育図書21では一緒に働く仲間を募集しています

広報アズです。

2022年から高校の家庭科の授業にて金融教育をするよう指導要領への記載があったことはご存じでしたか?今日はUrSTUDXが注目している授業分野として、金融教育のお話です。

例えば、1つクイズです。"あなたは今10万円の借入があり、借入金利は複利で年率20%だとします。返済をしないと、この金利では、何年で残高は倍になるでしょうか…!

1.2年未満

2.2年以上5年未満

3.5年以上10年未満

4.10年以上

このクイズ、意外とすぐにお答えできる方は少ないのではないかと思います。実は、金融広報中央委員会が発表している2019年3月1日(金)~3月20日(水)に調査された「金融リテラシー調査」で質問された問いの一つです。18~79 歳の 25,000 人を対象に、 インターネットによるアンケート調査がされました。調査では金融教育のニーズについても設問がありました。

皆さんは「金融教育」と聞いてどんなフレーズを思い浮かべますか?投資か、引いては資産運用か…。日本では“老後2,000万円問題”を契機として金融教育に興味を持つ人が増えた背景で、その結果「金融教育」を「投資教育」として捉えられている流れがあることは否定できません。

私たちUrSTUDXでは、子どもたちへ金融教育を施す場所を提供したいと考えていますが、そのときの「金融教育」は単なる「投資教育」ではなく、より幅広く、授業を受けた生徒の人生設計に影響を及ぼす金融リテラシーそのものを高めるものであってほしいと考えています。このお金はなぜ払うのか、どのような仕組みかを理解し、そして、さっきのクイズに答えられるような応用力を養ってほしいと思います。

そもそも、日本人の金融リテラシーは欧米諸国に比べて低いといわれていますが、本当に低いのでしょうか?この疑問を呈している森永さん(金融教育ベンチャーの株式会社マネネCEOで経済アナリストでもある…!UrSTUDXが子どもたちに提供したい金融教育像に近しい想いを日頃発信なさっています。)の記事がこちらです。

森永さんは、以下のように記しています。(以下抜粋のため、本文では詳細にご説明されています。ご本人の意図を汲み切れていないことも考えられるため、本文をお読みになることをお勧めします。)

日本人の金融リテラシーが欧米諸国と比べて低いと主張される際に、その根拠として引用される資料は主に2つある。1つ目は金融広報中央委員会が公表している「金融リテラシー調査」の結果だ。(中略)しかし、この結果だけをもって「日本人の金融リテラシーが低い」と結論づけるのはあまりにも早計だ。(中略)使われている言語が違うだけではなく、内容が全く同じではない問題に対する正答率の比較になっているのだ。実際、日本と米国の問題を見比べてみると、似たような問題でも回答の選択肢が異なり、出題方法の設計も異なっている。それにも関わらず正答率を横並びにして比較するのは方法論としては適切ではないだろう。

日本人の金融リテラシーが低いと主張する際に用いられる2つ目の資料は、日本銀行が発表している「資金循環統計」のなかで掲載されている以下の図だ。家計の金融資産の構成を日米欧で比較すると、日本は半分以上を現金・預金で保有しているのに対して、欧米は株式や投資信託などで運用していることが主張の根拠となっている。(中略)両国間における制度設計の違いを考えれば、日米ともに金融リテラシーが低い人が確定拠出年金制度を利用していた場合、日本では定期預金、米国では投資信託での運用となるわけだ。果たして意図せずに生じたその結果だけをもって、日本人の金融リテラシーは米国人に比べて低い、と言えるのだろうか。

根拠としてよく挙げられるこの2点に注目したこのような観点からは、「日本人の金融リテラシーを欧米諸国に比べて低い」というには推知にすぎないかもしれません。しかし、そうした推知に至るほどに、これまでの日本の金融教育はというと、欧米諸国に比べて活発ではなかったのではないでしょうか。それにはお金の教育が不浄と捉えられ、行われてこなかった背景があります。

上記ツイートで引用しているツイートの内容について、筆者自身は学校教育の中で確定申告の仕方や多くのお金の知識を学ぶ構造ではなかったのは同様です。ただし、実践的ではないにしても税の仕組みについては学びました。授業で触れたりもしたけれど、しっかりと理解には至っていない、というところです。

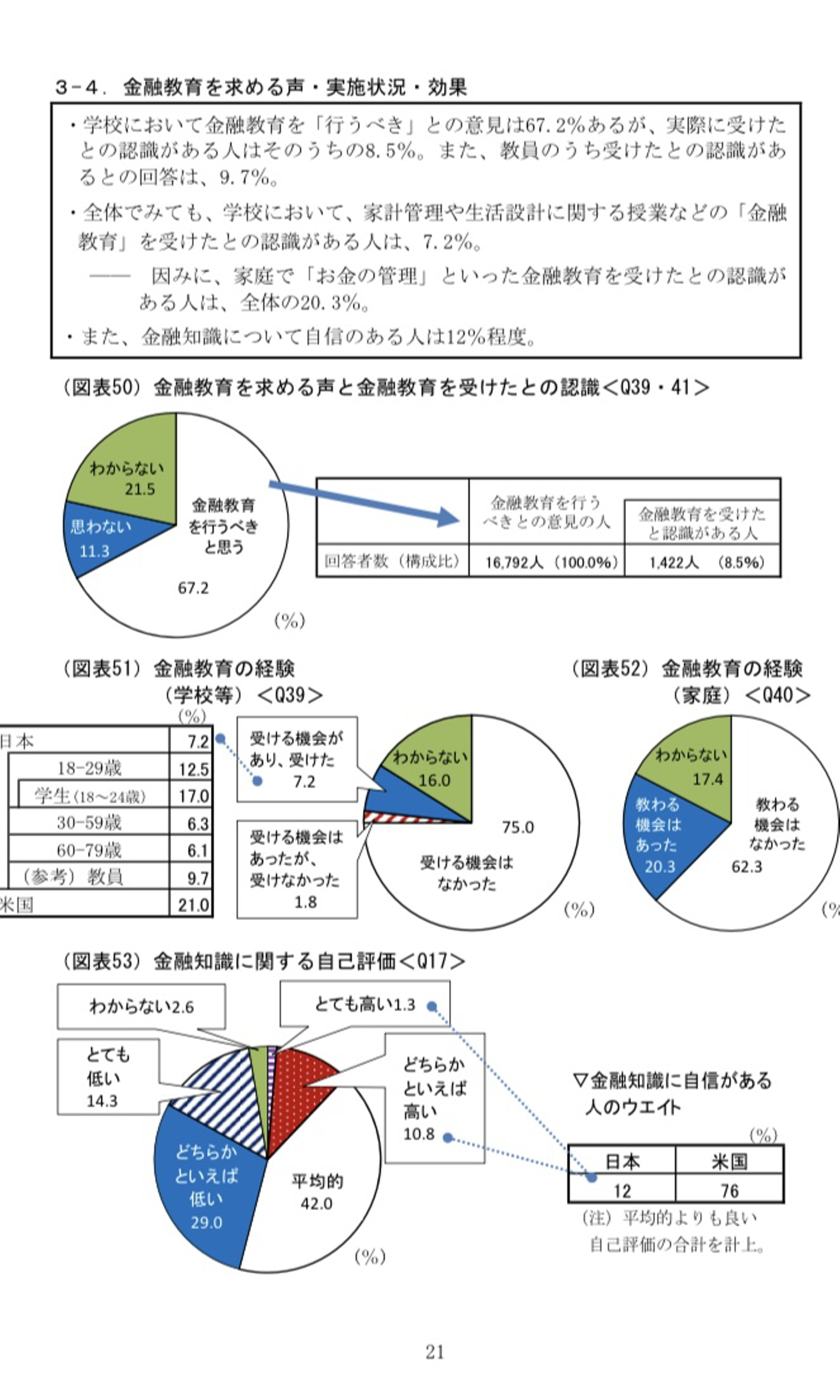

以下は「金融リテラシー調査」の結果の一部抜粋です。

調査によると、学校や家庭において家計管理や生活設計に関する「金融教育」を受けた認識がある人の割合はお世辞にも多いとは言えません。国語や算数のように、自信を持って教育を受けたという認識があれば、金融知識についても自信を持てるでしょう。

冒頭でも述べた“老後2,000万円問題”のように、少子高齢が進む世の中で資産形成の必要性は増しており、子どもたちが金融を学ぶべきだという価値観のアップデートが必要とされているように思います。

UrSTUDXが子供たちに学んでほしい金融教育は、資産形成知識に留まらない、家計管理や生活設計を含む、暮らしの考え方に繋がります。

ところで、クイズの答えは、2.2年以上5年未満、でした!正解した方はいらっしゃいましたか?

このクイズに、多くの人が答えられるような社会になれば、それは金融教育が十分に作用した賜物ではないでしょうか。今は、そうした教育を望み自主的に行動した人が手に入れられる環境があります。すべての人に教育が与えられるのを待たずに、一緒に行動し、日本の教育を変えていける人が必要です。私たちは、これからの将来に必要な知識を提供してくれる先生方と、教育を望むすべての生徒を繋げていきたいと考えています。

【サービス開始前の事前登録はこちら★登録料・月額基本料0円】

学生インターン募集

現在UrSTUDXでは、学生の方のインターンを募集しております。

是非お気軽にご連絡をいただけますと幸いです!

話を聞きたい、だけでもOKです!

よろしくお願いいたします!

今話題の金融教育も学べるUrSTUDX

/assets/images/8365912/original/4a6204f4-e97a-4061-9858-aa2f1a1cc91b?1639889301)