/assets/images/6890/original/4c576af7-98b4-4e5b-8f11-f38032870942.png?1392712900)

株式会社カンムでは一緒に働く仲間を募集しています

物理的に金融サービスを利用できないunbankedに対し、煩雑さや恐怖、不安からあえて金融サービスを利用しない“心理的”unbanked層が日本には一定数いる──

「心理的unbankedをソフトウェアで解決する」というビジョンを掲げ、キャッシュレス決済事業を展開してきたカンム。2023年8月には、アプリで発行できるプリペイドカード「バンドルカード」のダウンロード数が900万を突破しました。“投資のリターンが得られる”クレジットカード「Pool」も堅調な動きを見せています。

コロナ禍で拡大したキャッシュレス決済市場は、今後どのように推移していくのでしょうか。当社代表・八巻 渉に見解を聞きました。

コロナ禍、ECサイトの台頭……急伸するキャッシュレス決済市場

──ここ数年で、キャッシュレス決済がより身近になった感があります。キャッシュレス決済はどの程度利用されているものなのでしょうか。

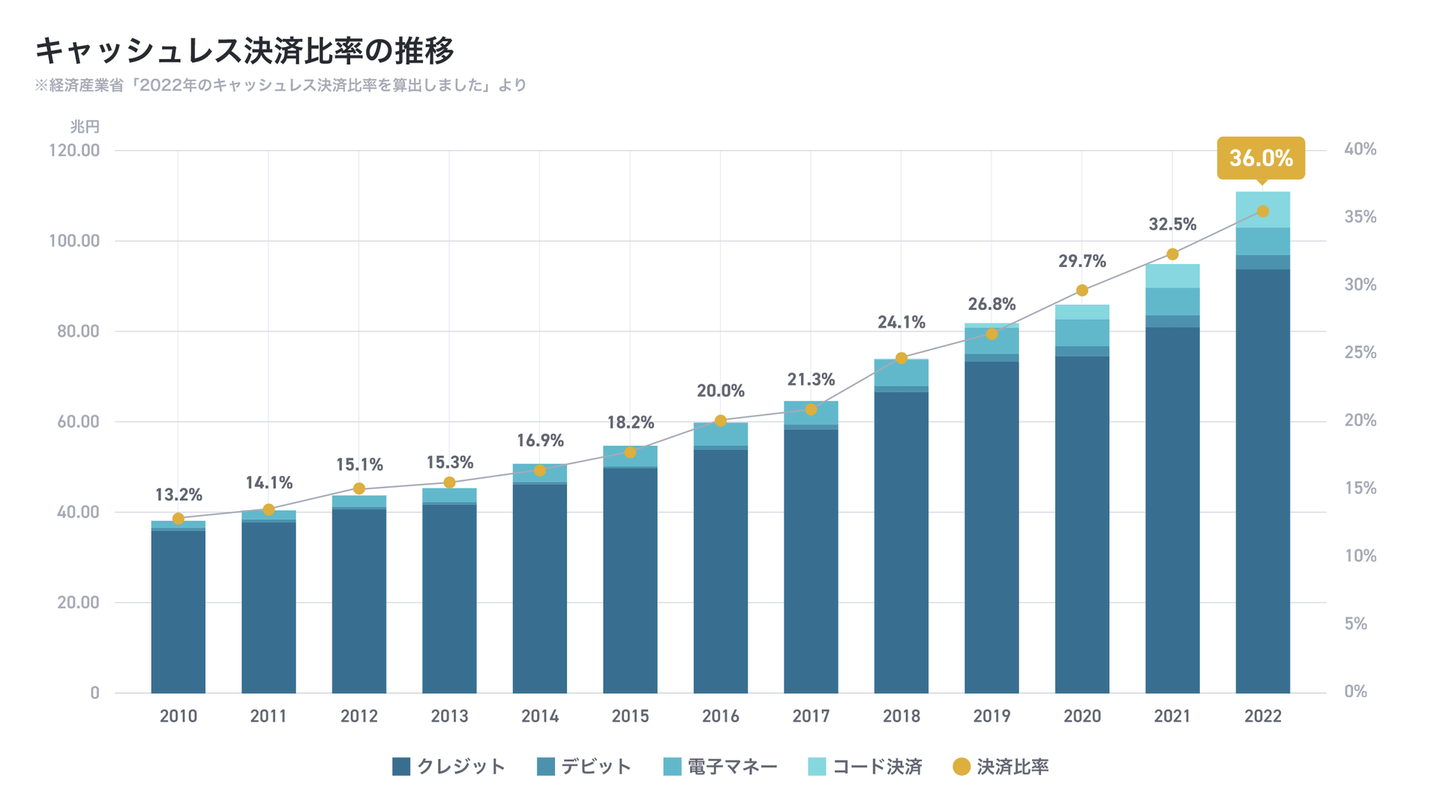

八巻:経済産業省から発表されたデータによると、キャッシュレス決済額は2022年にはじめて100兆円超えに。比率は2019年より約10ポイント上昇し、36%となりました。

背景には、非対面・非接触が推奨されたコロナ禍をきっかけに、キャッシュレスユーザーが急増したこと、買い物をする場所が実店舗からECサイトに広がったことなどが挙げられます。実際、BtoC向けのEC市場規模は、20兆円以上に急拡大しています。

(出所:経済産業省「2022年のキャッシュレス決済比率を算出しました」より抜粋)

「バンドルカード」が900万ダウンロードを突破したワケ

──先日、カンムが展開する「バンドルカード」が900万ダウンロードを突破しました。こうした時世が追い風になっているのでしょうか。

八巻:もちろん大きな一因ですが、かねてよりターゲットとしてきた心理的unbanked層に、サービスが広がり続けている証しとも捉えていて。

私たちは、心理的unbanked層の大半が若年層だと想定しています。学生時代の定期券がすでにSuicaなどのICカードだった世代で、現金をチャージして使うプリペイドカードには抵抗がない。その一方で購入総額をよく把握しないまま買い物できてしまい、後日請求されるクレジットカードには不安を感じてしまう人たちです。

実は、このサービスを始める前に、10~20代を対象にした聞き取り調査を行ったのですが、クレジットカード加入時の、書類の記入や郵送での手続き、電話での問い合わせが面倒だという声がとても多かったんですよね。

しかしECサイトには、クレジットカードがないと購入できない商品も数多く存在します。「バンドルカード」は、クレジットカード同様に利用できるプリペイドカード。常に残額が把握できるうえ、手続きはすべてアプリ内で完結できます。不安や恐怖を感じず、明細を把握しながら買い物ができる。新しい体験や挑戦が可能になる。こうしたユーザー一人ひとりの「喜び」が回りまわって、ダウンロード数の増加につながったんじゃないでしょうか。

進むキャッシュレス化と“潜在層”を事業の追い風に

──国内のキャッシュレス市場について、今後どのように推移すると考えていますか?

八巻:キャッシュレス決済比率は最終的には80~90%まで伸びると予測しています。他国のキャッシュレス決済比率を見ると、2020年の時点で韓国はすでに90%以上、英国は60%超。日本も同様のポテンシャルがあると見込んでいるからです。

ただ、当然ながら各国の背景は違います。韓国は店舗の脱税防止を目的に国策としてキャッシュレス化を推し進めましたし、英国はもともと金融サービスが発達している国。かつて、少数のメガバンクだけで寡占しないよう、新たな銀行が進出しやすくした経緯から、金融サービスが生まれやすい土壌が育まれました。

ですから、日本がどのタイミングで高水準に達するかは、正直言って読み切れていません。ペースを落とすことなく順調に推移する、とは予想しています。

──カンムが提供するサービス「バンドルカード」「Pool」の将来性についてはいかがでしょう?

八巻:キャッシュレス決済市場の伸びに比例して成長していくのは間違いないんですが、特に「バンドルカード」に関しては、業界としての伸び以外に、リーチできる一定数の層がいると認識していて。

少し古いデータなのですが、10年ほど前に実施された日銀のアンケートで「クレジットカードを保有しているが頻繁に使っていない“あまり使わない・たまに使う”といった回答をした人が約50%(※)だったんです。国内のクレジットカード保有者は約9000万人。すると4000万人以上が、“クレジットカードとして利用できるプリペイドカード”に価値を見出してくれる可能性がある。心理的unbanked潜在層は厚いと睨んでいます。

(※)平成23年4月1日 日本銀行発行『「生活意識に関するアンケート調査」(第45回)の結果 ―― 平成23年3月調査 ――』より

実績重視型の採用へ。複合的な会社を目指す

──あらためて、今後目指していきたいことは何ですか?

八巻:いわば、“銀行機能をアップデートした”プラットフォームになっていきたいと考えています。

自社のプラットフォーム内で資金を還流させながら「お金を管理・運用したい人」と「お金が必要な人」、それぞれの課題に特化した金融サービスを作り、多くの人の新しい挑戦につなげてもらいたい。資金提供というと、起業支援というイメージが強いですが、その部分だけに捉われないような、幅広い投資を思い描いています。

ゆくゆくは自社内で生命保険や損害保険、証券などの機能も増やしていくことも考えられます。

── 今後、カンムに必要なのはどんな人だと思いますか。

八巻:これまでは、“ピュアで頭の良い人”をペルソナとし、仲間を募ってきました。例えば、「知ったかぶりをしない」「言葉の定義づけができている」「質問に対して、しっかりと回答できる」「具体的な話ができる」など。どれもシンプルなことばかりですが、これらがちゃんとできている人は意外に多くないですし、この採用方針があったからこそ、優秀なメンバーに恵まれ、組織も事業もグロースさせることができました。

社員60名の規模になった今、求めているのは“実績をつくってきた人”です。経営判断、ものづくりなど分野は問いません。

お話ししたとおり、私が実現したい未来像はとても明確なのですが、自分主体でいける限界値も見えてしまっているのが正直なところです。

自分以外のメンバーにもリードしてもらいながら、組織として新たな事業を作っていける。こうした複合的な会社を目指すことが、次の成長ステージへの道筋だと思っています。

──実績あるエキスパートを迎えるにあたり、会社としてはどんな用意がありますか。

八巻:給与は、スタートアップ業界の中では高めの水準に設定しています。大手企業から転身いただいても遜色ないと思います。

基本的には規模をことさらに大きくするというより、筋肉質な組織をつくりたい。ですから有能な方には、可能な限り、実績やスキルに見合った給与を支払いたいという思いはあります。

──最後の質問です。いちエンジニアとして、経営者として、将来必要とされるのはどんな金融サービスだと思いますか。

八巻:個人的には、金融サービスの良い面を享受できる「自動化」の実現が、ひとつのゴールだと捉えています。

預金しておくだけで口座の引き落とし手続きをしてくれたり、残金が不足していたらカード会社から充当したり……もっとわかりやすいところで言うと、金利の低い住宅ローンを借り換えしてくれたり。ユーザーが気づいていないうちにお金は増え、経済発展にもつながる究極の理想形です。

同時に、ユーザーの金融リテラシーなしには、倫理上成り立たないサービスとも言えます。積極的に議論しながら、着実に進めていきたいですね。

/assets/images/6890/original/4c576af7-98b4-4e5b-8f11-f38032870942.png?1392712900)

株式会社カンムからお誘い

この話題に共感したら、メンバーと話してみませんか?

目指すは、銀行機能のアップデート──代表 八巻が語るキャッシュレス決済事業の「勝算」

/assets/images/6890/original/4c576af7-98b4-4e5b-8f11-f38032870942.png?1392712900)

/assets/images/16117274/original/4c576af7-98b4-4e5b-8f11-f38032870942.png?1701307987)