/assets/images/14819408/original/b0153cc9-898e-4124-95d8-ca3bae1a6ae3?1696905967)

ソシオネット株式会社では一緒に働く仲間を募集しています

今回は損害保険についてお話ししようと思います。

私たちが日々暮らしている上で事故や災害などの様々なリスクが

潜在しています。事故によって大けがを負ったり、

災害によって住居を失ったり、リスクによって被るこのような損害は

時に大変大きなものになります。そしてこれらに対して自らの資金で

負担するには限界があります。

ではどのようにしてこのようなリスクに備えるのか。

その答えが今回お話しする損害保険です。

損害保険を知ることで、皆さんの私生活やお仕事に潜むリスクに対してどのように対策して安心を得ることができるのか、整理できればと思います。

損害保険の話は内容が多いため、今回も2部構成でお送りします。

今回は、損害保険の基本的な部分をご紹介しましょう。

1:損害保険と生命保険の違い

損害保険では「モノ」に関する損害などを金銭で補う「補償」が使われ、

生命保険では「ヒト」の生活や安全を守る意味で「保障」が使われる点で

大きな違いがあるといえます。

損害保険

モノや財産の偶発的な実損を補償する保険のことです。

実損額だけ補償する実損払いが基本です。

主に海上保険とそれ以外の損害保険に分類されます。

前者はマリン分野とも呼ばれ、海上保険(貨物海上保険や船舶保険)

や運送保険が適応となり、海上危険による損害を担保する保険分野のことを指します。

後者はノンマリン分野とも呼ばれ、マリン分野以外の保険全てが該当し、

自動車保険や火災保険、地震保険などが含まれます。

生命保険

主に「ヒト」にかかわる保障が該当します。

万が一の時の備えとしての役割、将来の貯蓄として利用に用いられることが多いです。 主に終身保険、定期保険、年金保険、学資保険などが含まれます。

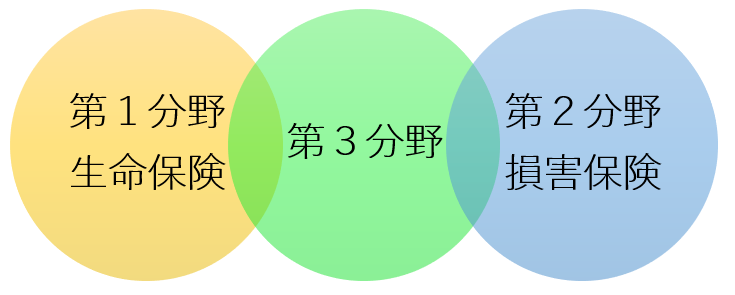

第3の保険

生命保険会社と損害保険会社の両方が取り扱える

第3分野の保険というものも存在します。

生命保険会社のみ取り扱えるのが第1分野の保険、

損害保険会社のみが取り扱えるのが第2分野の保険と言います。

2:契約形態

契約形態は主に2つに分類されており、

主に積立型(貯蓄型)と掛け捨て型があります。

この2つは支払った保険金が保険期間の満了時や解約時に

戻ってくるか否かの違いがあります。

積立型(貯蓄型)

支払った保険金に関して、保険期間の満了時に満期保険金を、

解約時に解約返戻金を受け取ることができます。

資産形成の一つとも考えられており、

保障機能と貯蓄機能が合わさっている点でも特徴があります。

また、掛け捨て型保険よりも保険料が高い傾向にあります。

掛け捨て型

解約返戻金や保険期間満了金が戻ってこないか、

戻ってきたとしてもごく少額となる保険商品を指します。

その代わり、保険料が比較的安くなる傾向があります。

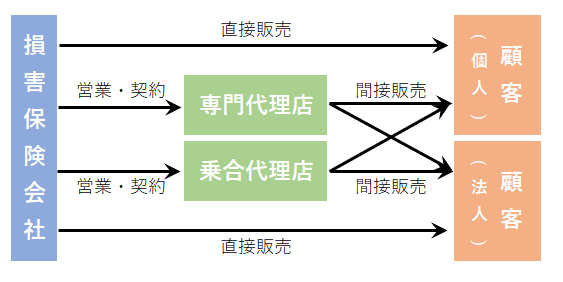

3:販売形態

保険会社が顧客に直接商品を販売するのか、

代理店を媒介して販売するのかで分かれます。

直接販売

個人・法人を問わず保険会社が顧客と直接契約を交わす販売形態です。

近年ではインターネットを活用した販売形態が拡大しています。

代理店販売(間接販売)

1社または複数の損害保険会社の商品を取り扱い、

顧客に販売を行っている販売形態です。

いわば保険会社が代理店を媒介して顧客に販売する形態と言えます。

さらに代理店には専属代理店と乗合代理店があります。

専属代理店

保険会社1社とのみ契約を結び、

その保険会社の保険商品しか取り扱わない代理店を指します。

乗合代理店

複数の保険会社と契約を結び、

多くの保険商品を取り扱っている代理店を指します。

近年では、

大企業による代理店とのM&A(=合併と買収)や代理店同士のM&Aが

行われ、顧客向けサービスの向上や事業拡大が期待されています。

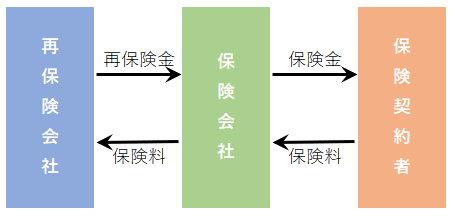

4:再保険

再保険とは、いわば保険会社が加入する保険です。

再保険は、テロや自然災害など想定外の事故が起こり方々から巨額の

保険金が保険会社に請求される際などに必要になる保険の仕組みです。

5:まとめ

今回は損害保険の概要について学んでみました。本日の内容は以下のとおりです。

- 損害保険と生命保険の違い

- 契約形態

- 販売形態

- 再保険

損害保険の概要について、前編の内容は以上となります。

この内容は、社内の勉強会で扱ったものでして、

勉強会が行われた2023年1月当時の情報となります。

古い情報の箇所もあるかと思いますが、もし誤った情報の記載などありました際には、是非ご指摘いただけると嬉しいです。

次回は、

具体的な損保業務や業界の流れについて紹介していこうと思います。

損害保険について(前編)―損害保険の商品に関する概要

/assets/images/14819408/original/b0153cc9-898e-4124-95d8-ca3bae1a6ae3?1696905967)