こんにちは。

保険簿のイメージキャラクター、井藤です。

■目次

はじめに

保険は加入するとき以上に、使うときが大切なのです。

保険簿アプリについて

保険簿の今後

最後に・・・

はじめに

![]()

突然ですが、想像してほしいことがあります。

離れて暮らす一人暮らしの母の家が、大雨による洪水で流されてしまいました。

母は一命をとりとめたものの、意識不明の重体で入院となりました。

さて、母の代わりに保険を請求できるのはあなただけです。

あなたは、

「母ちゃん、たしか、日本生命のセールスレディさんの友人がいるって言ってたな・・・」

と思い出し、日本生命に連絡したところ、入院給付金を60万円受け取ることができました。

でも実は・・・

母は、共済や、銀行経由・クレジットカード会社経由で他にも保険にも入っていたんです。

ちゃんと請求していれば、合計4000万円を受け取ることができたのです。

・・・

このように、「請求できる保険に気づかず、そもそも請求をしていないこと」を保険の請求もれといいます。

前提として、加入者やその家族は自ら請求しなければ、保険会社が加入者にどんなことがあったか知り得ないので、保険金を受け取ることができないのです。

母は「何かあった時、家族に迷惑かけたくない」という想いで、保険料(掛け金)を毎月払ってくれていました。

トータルでは1000万円を超える保険料を支払ってきました。

その保険料がムダになってしまうわけです。

そう・・・

保険は加入するとき以上に、使うときが大切なのです。

でも、保険を使うときというのは、

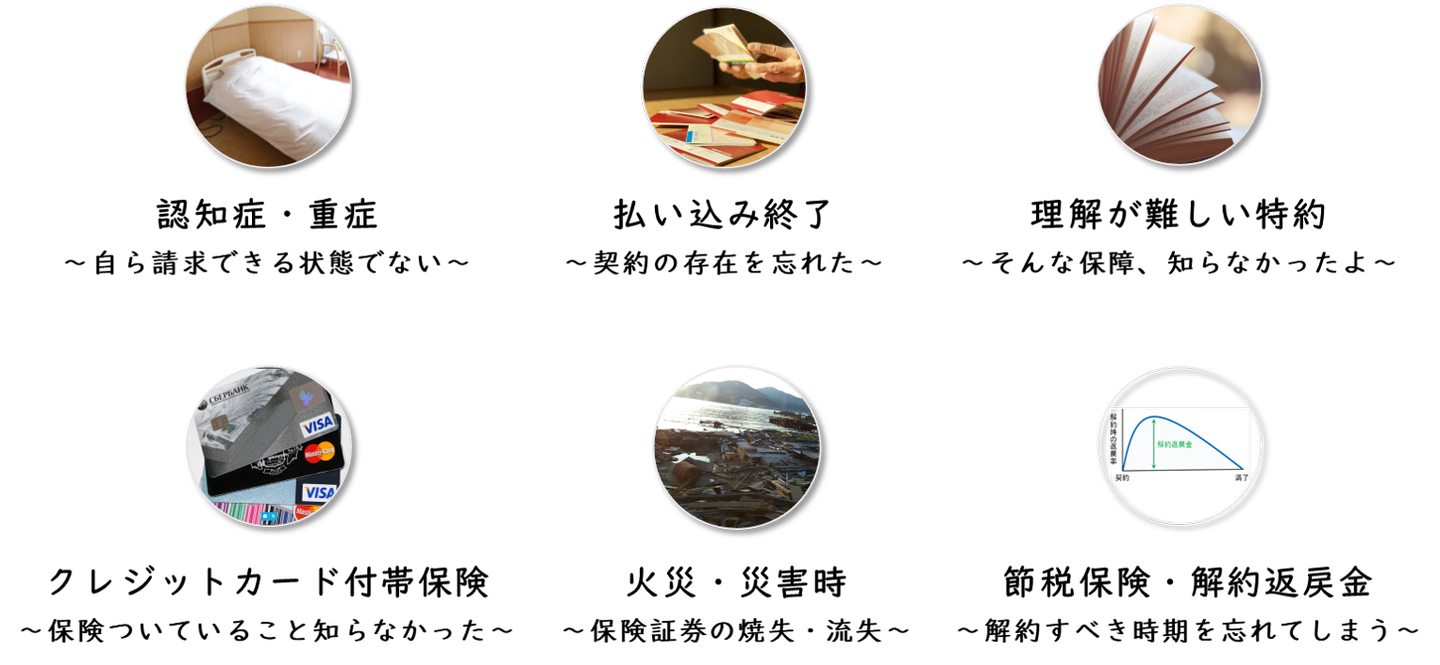

・加入保険がわかる書類を紛失していたり

・保険を管理していた本人が請求できる状態でなかったり

・請求できる特約の存在にそもそも気づいていなかったり

様々な原因で請求もれは発生してしまいます。

そして、「治療を諦めて亡くなった」とか「負わなくて済んだはずの経済的負担を負った」といった悲しいことが起きているのです。

![]()

ところが、請求もれというのは、加入者が何のアクションも起こしていないわけですから、「世の中で発生している請求もれの金額はいくらです」といった定量的な計測ができません。

その結果「請求もれ」は、保険の仕事でお客様と真面目に向き合っている人にとっては周知の真実なのですが、大きな社会問題となっていないのが現状です。

弊社では、保険金の請求もれの金額を「1.6兆円」(ちなみに保険金の支払総額は年間約18兆円)とフェルミ推定で算出しましたが、もっと発生していてもおかしくないんじゃないかと考えられるぐらい、請求もれはどなたにでも起こり得ます。

そんな中、国は保険事業者に対して「請求もれの防止に向けた請求勧奨の強化」を求めており、大手保険会社数社が「年に一度の自宅訪問」を自主的目標と定めて取組みを始めています。

とはいえ、それはあくまで自社の契約の請求もれを防ぐ取組みにしかなりません。

多くの方が、「死亡」「医療」「がん・介護」「火災」「自動車」「自転車」など、複数の保険会社と契約しています。

これも正確なデータはありませんが、共済やクレジットカード付帯の保険も含めると、1人あたり平均6件ほどの保険に契約しています。

その複数の保険契約を横断的に請求もれがないようにする仕組みが、世の中にありませんでした。

南海トラフ地震がいつ起きてもおかしくない上に、自然災害が多発していますので、なるべく早く請求もれを防ぐ仕組みを世の中に普及していきたいというのが、弊社の想いであります。

保険簿アプリについて

![]()

そこで、弊社では、以下のような仕組みで請求もれを防いでいこうと考え、保険簿アプリを開発しました。

①あらゆる加入保険の情報を、紙でなくデータで一元管理できるようにする

②加入保険について家族とリアルタイムで共有できるようにする

③保障内容を深く理解していなくても請求できる保険に気づけるようにする

それぞれの仕組みについて説明します。

①あらゆる加入保険の情報を、紙でなくデータで一元管理できるようにする

理想は、すべての保険会社の契約情報をリアルタイムで保険簿に反映することです。

しかし、保険会社が持つ契約情報を外部に出すためには、保険会社側に多くの開発コストがかかりますし、すべての保険会社と連携するには長い時間がかかります。

もちろん、この理想は求めつつ、いち早く加入保険情報をデータで管理できるようにしようということで、今は、保険加入者が加入保険情報を登録するという手段をとっています。

しかも、できるだけ正確な情報をカンタンに登録できるように、保険証券や加入保険がわかる画像をアプリで送ってもらうだけで、自動でデータ化しております。

登録できるのは、個人契約の保険だけでなく、法人契約の保険や共済や団体信用保険など、だいたい何でも登録できます。

画像は、保険会社マイページのスクリーンショットや設計提案書などの書類でも、できる限りデータ化しております。

ちなみに、アプリで送ってもらう書類に保険会社名が載っていなくても、弊社のノウハウによりできる限り保険会社名をデータ化しています。

それは、いざ保険金の請求事案が発生したとき「加入している保険会社がわかり、連絡さえできれば最低限なんとかなる」という想いがあるからです。

一方で課題もあります。

1つが、そもそも保険の請求もれというリスクに気づいている人が少ないということです。

もう1つが、保険簿アプリに保険情報を登録するために書類を撮影しようにも「どの書類を撮影すればいいの?」という人が多いということです。

その課題を解決するために、弊社では、ユーザーの身近にいる保険のプロ(ファイナンシャルプランナーや保険セールス)に「リスクの喚起」と「保険書類の撮影」を手伝ってもらうことにしました。

本来であれば、保険のプロに対してお金を払って手伝ってもらうようなことですが、保険のプロにとってお客様との関係構築は大きなメリットですので、保険のプロ側に対して「かかりつけの保険担当者になるツール」を提供することでビジネス化するという、Win-Win-Winの仕組みを作ったのが「保険簿forBusiness」です。

②加入保険について家族とリアルタイムで共有できるようにする

保険簿アプリではLINEやFacebookのように、家族にQRコードを見せたりURLを送ったりすることで、加入している保険情報を共有できるようにしています。

いざという時に「家族がどの保険会社に契約しているかわからない!」ということを防ぐため、ぜひ元気なうちに家族と共有しておいてください。

③保障内容を深く理解していなくても請求できる保険に気づけるようにする

請求できる保険に気づけるきっかけの提供が、保険簿アプリが最も注力しているところです。

今提供している仕組みは3つ。

1つ目が「請求勧奨メッセージ」

月に1回を目途に、「今の時期こんな請求もれが多いよ」という情報をアプリで提供しています。

「そんなことも保険金を受け取れるの?」という気づきがあるはずです。

2つ目が「かかりつけの保険担当者と相談」

自分が信頼している保険担当者が保険簿の提携パートナー(保険簿forBusiness導入事業者)であれば、自分の保険簿アプリの保険情報を担当者に共有しておくことができます。

「生命保険はAさんに、自動車保険はCさんに相談して、共済とクレカの保険は・・・誰に相談したらいいんだ?」という煩わしさがなく、「保険のことで困ったらとりあえずかかりつけの担当者に相談だ」ということで、チャットでの相談もできます。

ちなみに、保険担当者のかかりつけ登録はカンタンにユーザー側から解除することができます。

なので、もし「この担当者のしつこい営業、いやだな。」と思うようなことがあっても安心です。

3つ目が「請求診断機能」

「ケガをした」「車が壊れた」など思い当たる項目を選択すると「請求できそうな保険」が瞬時に表示されます。

保険簿アプリでは、加入保険の保障を分類分けしてデータ化しており、弊社独自のアルゴリズムによりこの機能を実現しています。

そこで表示された保険のすべて保険金が支払われるわけではありませんが、まずは保険会社や担当者に相談してみてください。

支払われると思っていなかった意外な保険から保険金を受け取ることができるかもしれません。

保険簿の今後

以上のような仕組みをどんどんカンタン便利にアップデートし、保険簿を国民全員に使ってもらうことで、保険の請求もれを防いで参ります。

どんどんカンタンにするということは、「ユーザーが何もしなくても保険情報の登録ができる」「ユーザーが何もしなくても請求できる保険に気づける」といったアップデートをしていくことになります。

とにかくユーザーに努力を要することなく、保険の請求もれを防いでいきたい!という想いでございます。

ユーザーが何もしない(=自動化)ということは、将来にわたって保険簿アプリはすべての保険会社と連携していく必要があります。

そこで、もし弊社が保険を販売するビジネスに手を出すと、他の保険事業者と競合することになり、連携できない保険会社が発生してきます。

そうすると、保険簿が国民全員に使ってもらえるサービスになれません。

なので、弊社は保険を販売するビジネスには手を出さず、すべての保険事業者と協力できるサードパーティとしての立ち位置を確立することを決めています。

保険を販売する事業には手を出しませんが、一方で保険事業者の非競争領域のDXには貢献していきます。

あくまでも弊社の開発の優先順位は、「ユーザーのためになること」「ユーザーと保険事業者がwin-winになること」が第一で、「保険事業者のためにしかならないこと」は基本的に着手しません。

嬉しいことに、今、保険業界は顧客本位に大転換しはじめているので、弊社としてはとことん顧客本位のサービス開発をすれば、自然と保険事業者にとってメリットが生まれてくるという考え方をしています。

弊社が目指しているのは「保険加入後のあらゆることが保険簿で完結できる世界」です。

そうすることで、保険簿を国民全員に使ってもらい、保険の請求もれを防いでいきたいと考えています。

最後に・・・

再び、想像してみてください。

例えば、事故に遭って、病院で目が覚めました。

ほっとした表情の家族がこう言います。

「保険簿を使っていたから、請求何とかなったよ。

そのおかげで、良い治療を受けることができて助かったんだよ。」と。

保険簿が普及すると、命を救えるケースもたくさんあるかと思います。

多くの人のお役に立ち、ビジネスとしても成功できるよう、頑張ってまいります。

/assets/images/5581022/original/66b818b4-2e3e-4b95-81c5-a9e99e5ee064?1601346931)