法定福利厚生とは、企業が健康保険や社会保険といった、法的に定められた保証を実施する仕組みです。ただ、法定福利厚生にはさまざまなものが存在することから、詳細を把握していないケースも多々あるのではないでしょうか。

当記事では、法定福利厚生の基本的な知識や計算方法、法定福利費の仕訳方法について、具体的なシミュレーションを交えながら説明します。「法定福利厚生について詳しく知りたい」とお考えの方は、ぜひお役立てください。

▶︎ローコストで充実した福利厚生を実現!福利厚生パッケージの資料をダウンロード

Wantedlyの提供する福利厚生「Perk」

多様な属性の従業員が集まる企業の福利厚生の導入には多くのリソースがかかりがちです。そんな課題を解決するためには福利厚生のアウトソーシング化。代行サービスを利用することは有効な手段となります。

福利厚生サービス「Perk」は、各企業に代わって充実した福利厚生を提供するサービスです。ライフスタイル・グルメ・子育て・ファッション・旅行・など豊富な福利厚生メニューを初期費用無料、おひとり様月額350円〜ご利用いただけます。

法定福利厚生とは?

そもそも福利厚生とは、給与やボーナス以外に、従業員へ利益を供給する制度を指します。社会保険の企業負担分や住宅手当など、従業員の福祉を高めることを目的とし、企業の出費が含まれる点が特徴です。

福利厚生は、「法定福利厚生」と「法定外福利厚生」の2つに分けられます。

法定福利厚生は、企業の自由意志ではなく、法令により義務化されています。法定福利厚生に関連する費用は、その種類により企業と従業員が負担する比率が異なります。

詳しくは後述しますが、法定福利厚生には以下のような種類があります。

● 健康保険

● 介護保険

● 厚生年金保険

● 雇用保険

● 労災保険

● 子ども・子育て拠出金

法定外福利厚生とは?

法定外福利厚生は、法定福利厚生で規定されていない福利厚生のことです。各企業が独自に提供するものも存在します。

法定外福利厚生の種類はさまざまで、一例を挙げると以下のとおりです。

| 種類 | 内容 |

| 通勤・住宅関連 | 通勤手当の支給、社宅や寮の提供、住宅ローンの補助など。 |

| 健康・医療関連 | 健康診断の実施、医療保険の提供、ストレスチェックの実施、企業専門の医師による健康相談など。 |

| 育児・介護関連 | 法定外の産前産後休業に関する支援、子育て支援(託児所の提供、育児手当など)、介護休業制度、介護支援など。 |

| 慶弔・災害関連 | 結婚や出産、親族の逝去などの際の手当て、災害時の支援など。 |

| 自己啓発関連 | 教育研修制度、スキルアップ支援、社内図書の利用、語学学習支援など。 |

| 文化・体育・レクリエーション関連 | 社員旅行、スポーツ施設の利用、文化活動の支援、クラブ活動の補助など。 |

| 財産形成関連 | 退職金制度、確定拠出年金、従業員持株会制度など。 |

▶︎法定外福利厚生を充実して従業員満足度を向上。福利厚生パッケージの資料をダウンロード

法定福利厚生の種類

ここからは、前述した法定福利厚生の具体的な内容について見ていきましょう。

健康保険

健康保険は、従業員が病気やケガで働けなくなった際に、医療費や休業補償を補填する制度です。健康保険法により定められており、保険料は企業と従業員が半分ずつ負担します。

健康保険については、従業員の家族もこの保険の適用を受けることが可能です。

厚生年金保険

厚生年金保険は、従業員が老齢、障害、死亡等の生活リスクに見舞われた際に、一定の補償を給付する制度です。保険料は、企業と従業員が半分ずつ負担します。厚生年金保険法によって規定されており、退職後の生活を支えるための重要な制度です。

雇用保険

雇用保険は、従業員が失業した場合に失業手当を給付するために存在します。保険料は、企業と従業員が一部共同で負担することになっており、これは雇用保険法にもあるとおりです。

労災保険

労災保険は、従業員が職業上の事故により負傷・疾病・障害・死亡した場合に、治療費や休業補償、障害年金などを保証するための制度です。保険料は全額企業が負担することが労働者災害補償保険法で規定されています。

介護保険

介護保険は、高齢者が必要とする介護サービスを提供する制度で、介護保険法によって定められています。40歳以上の全ての国民が保険料を支払う必要があります。

子ども・子育て拠出金

子ども・子育て拠出金は、企業が子育て支援のために負担する制度です。子ども・子育て支援法により、企業は従業員1人につき一定の拠出金を支払う必要があると決められています。

それぞれの法定福利費の計算方法

これより、法定福利費の計算方法について紹介します。

▶︎福利厚生のアウトソースで面倒な計算はお任せ!福利厚生パッケージのPerk

健康保険料の算出方法

健康保険料は「標準報酬月額(賃金額の平均から算出する金額)× 健康保険組合が定めた料率」を適用することで算出されます。この標準報酬月額は、厚生年金保険料、健康保険料、介護保険料の計算に使用されます。毎年4〜6月の3カ月間の賃金平均を基に区分されるのが特徴です。これを「定時決定」と呼びます。

定時決定後の1年以内に、昇給や減給などにより収入が大きく変動した場合は「随時改定」として、標準報酬月額が見直されます。健康保険料の支払いについては、従業員と企業側が半分ずつ負担します。

例えば、協会けんぽ(全国健康保険協会)に加入している東京の企業の従業員の場合、2023年4月からの保険料率は以下のようになっています。保険料率は事業所の所在地によって変動する可能性がある点にも、留意してください。

● 介護保険第2号被保険者に該当しない場合:10%

● 介護保険第2号被保険者に該当する場合:11.82%

出典:協会けんぽ「令和5年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表(東京都)」

介護保険では、65歳以上の方を第1号被保険者とし、40歳から64歳までの医療保険加入者を第2号被保険者としています。したがって、給与所得者が「介護保険第2号被保険者かどうか」を判断する場合、「40歳以上か、それ以下か」で決まります。

企業独自の健康保険組合や同業種の健康保険組合では、独自に保険料率が設定されています。その場合、加入している健康保険組合の規定を確認してください。

厚生年金保険料の算出方法

日本年金機構によると、厚生年金保険料は「標準報酬月額 × 18.3%」の計算式で算出されます。従業員と企業側の負担は折半となります。

なお、厚生年金基金に加入している人の厚生年金保険料は、基金ごとに定められている免除保険料率2.4〜5%を控除した率となります。

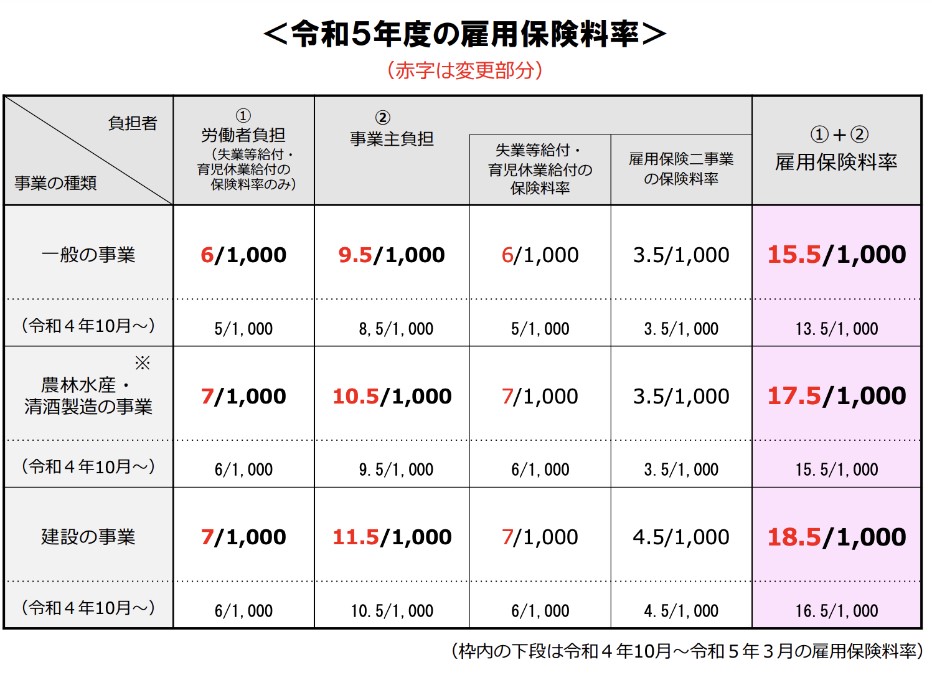

雇用保険料の算出方法

雇用保険料は企業側と従業員が負担しますが、企業側の負担割合が大きく設定されています。

ただし、雇用保険料の料率は、事業内容によって異なるのが特徴です。厚生労働省の「令和5年度雇用保険料率のご案内」を参照すると、令和5年度は下記のように計算する必要があります。

引用:厚生労働省「令和5年度雇用保険料率のご案内」

上記のとおり、「農林水産・清酒製造業」「建設業」は一般の事業と異なる税率が適用されるため留意しましょう。

労災保険料の算出方法

労災保険料の保険料率は事業内容に応じて細かく定められており、例えば飲食店や宿泊業は0.3%、通信業は0.25%、交通運輸事業は0.4%などとなっています。詳しくは、厚生労働省の発表をご確認ください。

労災保険については従業員は負担せず、企業側が全額負担することになっています。労災保険料は、1年分をまとめて納付しますが、保険料は年間の賃金に保険料率を適用して算出します。

介護保険料の算出方法

介護保険料は「標準報酬月額 × 健康保険組合が定めた料率」を適用して計算されます。従業員と企業側は、それぞれ半分の負担となります。

例えば、協会けんぽに加入している東京の企業の2023年度の介護保険料率は、引き上げにより1.82%となっています。

子ども・子育て拠出金費の算出方法

子ども・子育て支援拠出金は、「各従業員の標準報酬月額 or 標準賞与額×0.36%」の全額を企業が負担しています。従業員負担はありません。

実際には、毎月の給与や賞与の際に徴収する「厚生年金保険料」とまとめ、企業側の負担分を納付する形です。

法定福利費の仕訳方法

企業が法定福利費を収める際、それを帳簿に仕分けしますが、本章ではその仕分け方法を紹介します。一般的に企業では、次のようなフローで法定福利費を収めます。

● 従業員負担分を給与から天引きし、残額を従業員の口座に振り込む

● 従業員の負担分と企業負担分を合わせて年金事務所へ納付する

以下より、個別に見ていきましょう。

従業員負担分を給与から天引きし、残額を従業員の口座に振り込む

従業員の給与から天引きした社会保険料は、あくまでも「従業員から預かっている保険料を、企業が代わりに支払う」という扱いですので「預り金」となります。従業員に支払う残額は「普通預金」です。

具体的には、借方科目が「給与」、貸方科目が「預り金」と「普通預金」と処理します。

従業員の負担分と企業負担分を合わせて年金事務所へ納付する

企業側負担分の法定福利費は「法定福利費」、従業員から預かった社会保険料は「預り金」として扱います。これをまとめて普通預金から引き落としで納付する場合の仕訳は、借方科目が「法定福利費」と「預り金」、借方科目が「普通預金」と処理します。

雇用保険料と労災保険料については、従業員の年間の賃金が確定してから1年分をまとめて納付する形を採ります。この場合、事前に見込み額を納めておき、差額を清算する「年度更新」を行います。見込み額を納付する際、従業員負担分相当額は「立替金」として計上し、企業側負担分相当額は「前払費用」で処理します。

建設業の注意点

建設業では、年金、医療、雇用保険に未加入の企業や労働者が存在していることから、国土交通省は法定福利費を内訳明示した見積書を下請企業から元請企業へ提出し契約するよう通知しています。

見積書に記載する法定福利費は以下の企業側負担分となり、従業員負担分については計上しないという特徴があります。

● 厚生年金保険

● 健康保険

● 介護保険

● 雇用保険

● 子ども・子育て支援拠出金

見積書に法定福利費を記載する手順は、以下のとおりです。

● 手順1.労務費の算出:各企業の給与体系に基づいて労務費を算出する。

● 手順2.法定福利費の算出:労務費(手順1で算出)に、保険料率を乗じて各保険料を算出する。

● 手順3.見積書への記載:材料費や経費などと併せて、労務費と法定福利費も見積書に記載する。

など、国土交通省が「法定福利費を内訳明示した見積書の作成手順」も公開していますので、見積書を作成する際にはこちらも参考にしましょう。

まとめ

定福利厚生は、法律で実施が義務付けられている福利厚生用であり、健康保険や社会保険など、従業員が安心して働くためには欠かせないものです。とはいえ、法定外福利厚生費との違いは「法的に義務づけられているかどうか」であり、いずれも従業員のための大切な制度といえるでしょう

なお、各種法律は改定される場合もあるため、定期的に情報収集を行うことが求められます。